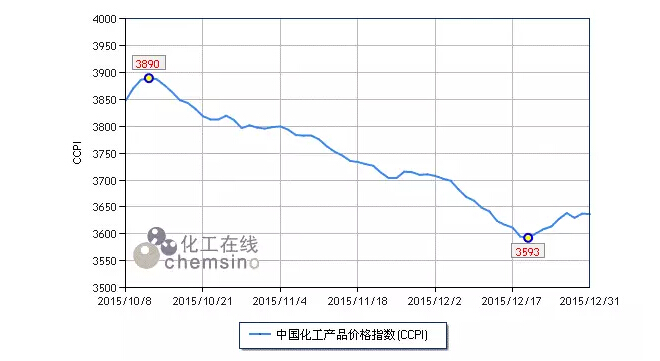

在经历了前一周的反弹行情后,上周(12.28-12.31)化工市场呈现小幅震荡态势,化工在线发布的中国化工产品价格指数(CCPI)涨幅收窄至0.2%,截止12月31日,CCPI指数小幅攀升至3637点。

其中监测的150个重要化工产品价格中,上涨产品共39个,占26%,上周涨幅前三位的产品分别是三氯甲烷(10.9%)、二乙二醇(10.8%)和苯乙烯(3.5%)。下跌的产品为57个,占38%,跌幅前三位的产品分别为液氯(5.5%)、钾肥(2.7%)和环氧丙烷(2.4%)。持稳共计54个,占总计的36%。

盘点上周化工市场,虽然原料液氯受供应充足拖累价格小幅回落5.5%,但其下游三氯甲烷市场表现较为良好。目前厂家订单数量平稳,装置开工负荷逐步恢复正常,价格小幅上调150元/吨。

二乙二醇市场延续反弹趋势,元旦前夕下游集中备货继续提振市场信心。但后期来看,随着市场重心不断上移,下游买家抵触心理渐起,将在一定程度上抑制市场涨势,预计本周二乙二醇市场涨势将趋于平缓。

受月底部分空头补仓及原料纯苯走高1.2%支撑,苯乙烯市场在临近底部后上周出现小幅反弹。本周来看,华东港口进口货源陆续到港,库存总量出现大幅攀升,加之下游需求仍维持低迷态势,预计短期内市场涨势有限。

跌幅榜方面,钾肥价格进一步回落。目前钾肥市场利空充斥,临近节日,各复合肥厂家采购热情减退,导致钾肥厂家出货不畅,库存高企,钾肥市场基本处于停滞状态,价格承压下探。节后随着下游备货恢复正常,钾肥市场将有小幅回暖可能。

环氧丙烷价格延续下滑。雾霾天气导致厂家出货物流受到一定限制,库存积压迫使厂家下调报价。此外,下游需求长期疲软同样对价格形成拖累。短期内若无利好消息刺激,预计市场仍将延续走跌态势。

己内酰胺市场持续阴跌,供需基本面失衡继续压低市场价格。目前场内供应量逐步增加,然下游需求短期难有明显提振,供需压力下,己内酰胺价格报价下滑200元/吨,跌幅为2.0%。

临近年底,上周化工市场表现淡稳,原油市场呈现区间震荡态势,产品价格变动幅度收窄。节后归来,部分产品可能迎来下游集中补货行情,厂家库存得以释放,将对市场形成一定支撑,预计本周化工市场仍有小幅上扬可能。

15年我国国内经济正 。

版权所有:2008-2051 上海赛纳化工设备有限公司 保留所有权利

网址:http://www.sinachem.cn 备案号: 沪ICP备05027526号-1